Existe uma ficção estrutural no coração do mercado independente de óculos: o facto de ser fragmentado, diversificado e competitivo.

Não é.

Em vários mercados europeus, Itália, Países Baixos, Bélgica, Dinamarca e França, o mesmo padrão repete-se com uma consistência silenciosa. Por baixo da superfície, a distribuição está cada vez mais concentrada nas mãos de um pequeno número de intermediários: agentes que controlam o acesso, a visibilidade e, em última análise, a sobrevivência.

Isto não é uma alegação. É um mapa de como o sistema funciona efetivamente.

Em todos os mercados, as marcas de topo parecem passar todas por um ou dois indivíduos. Já alguma vez se perguntou porquê?

Já reparou que as únicas marcas de topo que surgiram nos últimos seis anos são as que não passaram por eles? E agora, à medida que essas marcas ganham visibilidade, os mesmos agentes estão a fazer movimentos agressivos para as trazer para as suas carteiras.

Então o que é que aconteceu a todos os outros? Não foram lançadas outras marcas ou simplesmente nunca chegaram a aparecer?

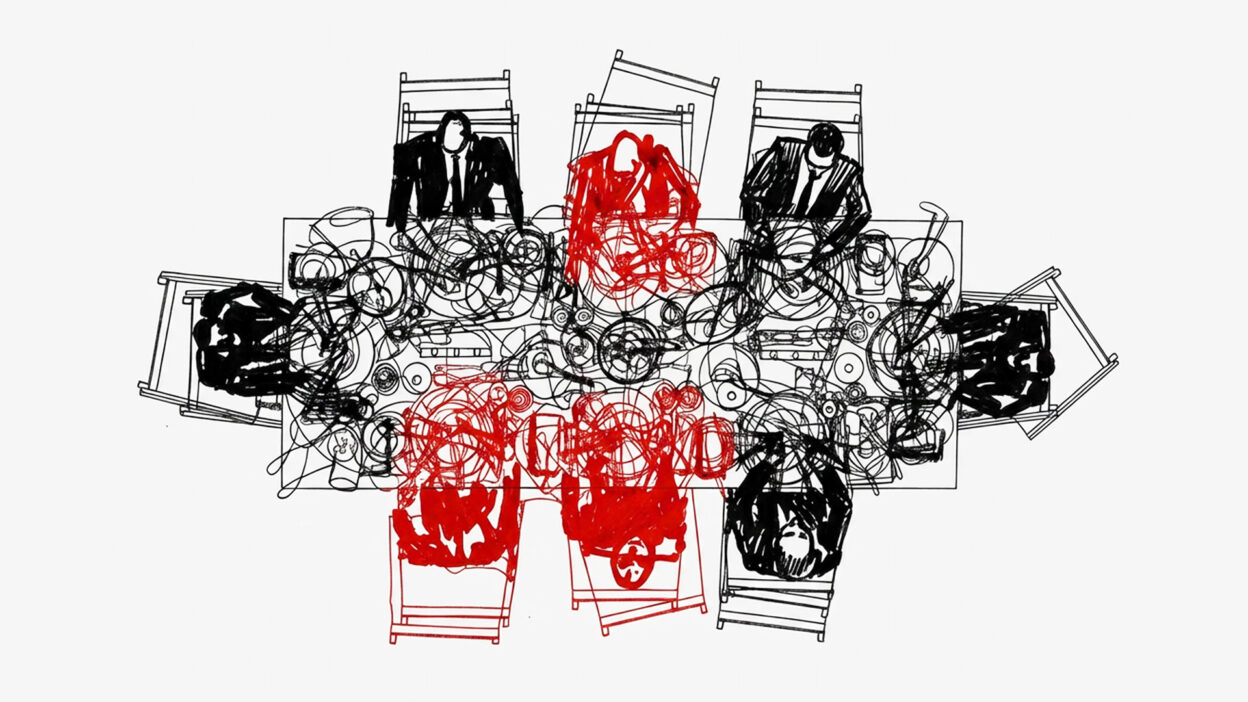

Os três níveis que ninguém reconhece publicamente

Extraoficialmente, os próprios agentes descrevem uma hierarquia interna clara:

- Nível 1: Guardiões das marcas “de topo”. Marcas de grande margem e de grande procura.

- Nível 2: Preenchimento de carteira. Marcas de nível médio utilizadas para estabilizar as receitas.

- Nível 3: Os outsiders - marcas independentes de gama baixa, não ligadas em rede e muitas vezes reduzidas a operações de marca única, excluídas de um acesso significativo.

Esta classificação não é teórica. Define quem tem espaço nas prateleiras, quem tem reuniões e quem é ignorado.

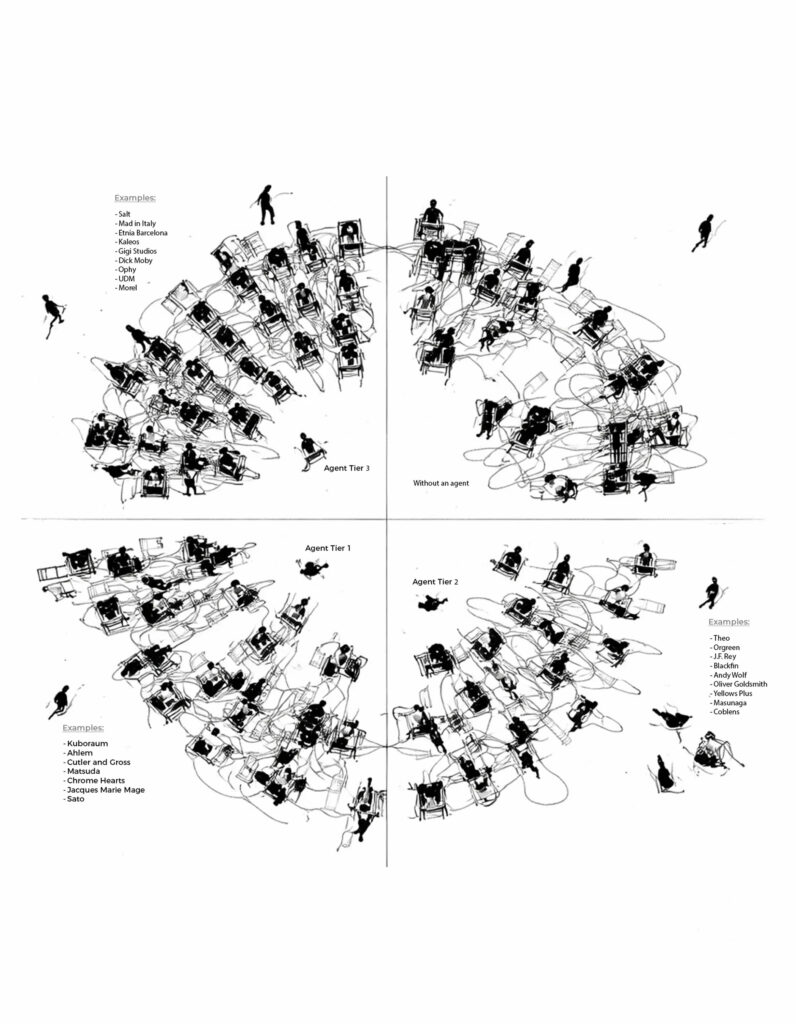

Em vários mercados-chave, a as 10-15 principais marcas independentes são representadas pelo mesmo indivíduo. Não indivíduos semelhantes. O mesmo.

O resultado não é a concorrência. É consolidação disfarçada de curadoria.

Como é que estes agentes de topo chegaram até aqui? A maior parte deles está no sector há mais de 20 anos, com alguns a remontarem a sua experiência aos anos 90 e ao início dos anos 2000, frequentemente em grandes conglomerados. Posicionam-se como avaliadores precoces de potenciais marcas de identificação que podem chegar ao topo, como Jacques Marie Mage, Corações cromados, Matsuda, ou Kuboraum.

Actuam como oportunistas culturais - ligam-se ao momento e depois absorvem o reconhecimento que lhe está associado. Quando uma marca é bem sucedida, a narrativa é silenciosamente reescrita: a descoberta torna-se propriedade, a proximidade torna-se autoria.

As suas carteiras são cuidadosamente filtradas. Alguns têm até 20 marcas em simultâneo, procurando constantemente novos operadores. Se algumas dessas marcas se destacarem, o seu próprio estatuto aumenta paralelamente.

Mas o outro lado do registo nunca é discutido.

Ninguém conta quantas marcas desapareceram dentro desses mesmos portefólios. Quantas foram despriorizadas, mal geridas ou efetivamente enterradas. Ou a possibilidade mais incómoda: que algumas marcas com potencial real sejam adquiridas não para serem desenvolvidas, mas para serem contidas - de modo a não interferirem com o desempenho dos nomes de topo que já fazem parte do portefólio.

E, no entanto, há uma mudança visível.

Quando as marcas atingem uma escala suficiente e uma força de capital como Akoni, Jacques Marie Mage, ou os recém-chegados como Os outros óculos muitos começam a afastar-se dos agentes em territórios-chave, optando por operar nos seus próprios termos e reconstruir relações diretas com o mercado.

A ilusão da escolha

Um oculista pode pensar que está a selecionar entre um vasto leque de marcas independentes.

Na realidade, em muitos territórios, estão a selecionar entre duas ou três carteiras.

Quando essas carteiras se sobrepõem além-fronteiras, a Itália espelha-se nos Países Baixos e a Dinamarca faz eco de ambas, a questão torna-se inevitável:

Trata-se ainda de um mercado ou de uma coordenação?

Não é necessário existir um acordo formal. O alinhamento informal é suficiente.

Os incentivos partilhados fazem o resto.

Acesso condicional: A moeda silenciosa

Em França, Alemanha, Itália, Bélgica e Países Baixos, os ópticos referem um padrão de acesso condicional:

- Compre a marca X ou perca a marca Y.

- Quer ter acesso a uma marca líder? Aceite duas desconhecidas sem ADN.

- Primeiro, o orçamento é afetado à nossa carteira, depois falamos.

Algumas destas marcas “adicionais” não têm uma identidade clara, não têm uma presença independente, não têm um sítio Web, não têm uma narrativa. Existem essencialmente como instrumentos de margem.

A transação já não é sobre o produto.

O que está em causa é o cumprimento.

Contratos que duram mais do que a estratégia

Para as marcas, a entrada nestas redes tem um custo que raramente é discutido publicamente.

As cláusulas-tipo incluem:

- Bloqueios territoriais impedir as vendas diretas a ópticos

- Obrigações da Comissão mesmo após a cessação

- Sanções de saída acionado após limiares mínimos de vendas

- Interferência criativa, em que os agentes influenciam a direção dos produtos sem investir capital.

Talvez a afirmação mais chocante que ouvimos seja esta: alguns agentes de topo pressionam as marcas não lançar novas colecções ou mudar a direção criativa sem a sua aprovação. De facto, um intermediário com sem participação financeira acaba por interferir nas decisões criativas da marca.

O desequilíbrio é gritante. Os indivíduos que não investiram capital e que correm pouco ou nenhum risco podem ainda assim exercer influência sobre a direção e o calendário dos produtos. Isto cria uma situação em que os agentes podem extrair margens comparáveis, ou mesmo superiores, às da própria marca, enquanto orientam o mercado de acordo com os seus próprios interesses. Na realidade, o seu maior receio e a razão pela qual procuram manter este nível de influência é que uma nova direção criativa possa interferir com as marcas de topo das suas próprias carteiras. Isso iria perturbar a sua capacidade de controlar o mercado e dividir o bolo nos seus próprios termos.

Este tipo de controlo só persiste enquanto não for posto em causa. O contrapeso é simples em teoria, mas difícil na prática: os ópticos que pensam de forma independente, se mantêm informados e optam por trabalhar diretamente com as marcas.

Não se trata de parcerias. São dependências assimétricas.

Uma vez lá dentro, as marcas são efetivamente impedidos de construir canais alternativos. Sair é dispendioso, perturba o funcionamento e representa um risco para a reputação.

Por isso, ficam.

Preço sem concorrência

Quando várias marcas passam pelo mesmo intermediário, a independência dos preços torna-se teórica.

“As ”recomendações" tornam-se normas.

As normas tornam-se expectativas.

E eventualmente, a concorrência de preços desaparece sem nunca ter sido formalmente restringida.

Para o oculista, isto manifesta-se de forma subtil:

- Menos flexibilidade

- Margens mais estreitas

- Repetição em marcas supostamente distintas

A fachada da loja parece diversificada. A cadeia de abastecimento não é.

Risco sem investimento

Talvez o desequilíbrio mais notório seja este:

Os agentes assumem frequentemente nenhum risco financeiro.

Não fabricam.

Não dispõem de existências à escala.

Não investem no desenvolvimento de produtos.

No entanto, eles:

- Influenciar a fixação de preços

- Colecções de formas

- Controlar o acesso ao mercado

- ditar condições comerciais

O poder, neste sistema, não está ligado ao capital.

Está ligado a posição.

Quem paga efetivamente o preço?

Todos a jusante.

- Marcas tornar-se dependente, incapaz de se desenvolver de forma autónoma

- Ópticas herdar excesso de stock, carteiras diluídas e orçamentos limitados

- Consumidores receber uma ilusão de curadoria em vez de diversidade genuína. Produtos inferiores vendidos como “luxo”.

E, eventualmente, o mercado corrige-se a si próprio.

Não através da reforma, mas através da consolidação.

A pergunta 25%: Quem é que realmente lucra com os óculos independentes?

Atualmente, os melhores agentes extraem 20-25% comissão em cada quadro, sem investir em produção, inventário, marketing, apoio ao cliente ou construção de marca. Essa margem não é neutra. É um valor retirado do sistema.

Se for recuperado, poderá alterar profundamente o mercado.

Esse 20-25% deve regressar ao local onde cria um verdadeiro impacto:

- em melhores materiais, conceção mais sólida e normas de fabrico mais rigorosas;

- em carteiras mais rigorosas e selecionadas para ópticos;

- em apoio direto à marca, serviço e relações a longo prazo.

Em vez disso, é absorvida por intermediários que acrescentam um valor estrutural limitado, mas mantêm um controlo significativo.

Se fosse redireccionada, essa mesma margem poderia elevar a qualidade dos produtos, restabelecer o equilíbrio dos preços e dar aos ópticos a liberdade de criar sortidos diferenciados, em vez de carteiras recicladas.

A questão já não é saber se o valor existe.

É quem decide para onde vai.

O fim do jogo: De “independente” a absorvido

No Reino Unido, no BeNeLux e na Escandinávia, o padrão já é visível:

Os ópticos independentes, sob pressão das margens e fadiga operacional, começam a sair.

As suas empresas são adquiridas por grupos maiores.

O ecossistema independente diminui.

A narrativa mantém-se.

O ponto de rutura

O sistema atual persiste por uma razão: aceitação passiva.

- Os ópticos confiam nos agentes em vez de recorrerem à investigação independente

- As marcas dão prioridade ao acesso a curto prazo em detrimento do controlo a longo prazo

- As feiras comerciais reforçam as mesmas estruturas de controlo

Mas há sinais precoces de fratura:

- Novas marcas que recusam a exclusividade territorial

- Surgem modelos diretos para o oftalmologista

- Eventos alternativos fora das feiras tradicionais

- Os ópticos começam a questionar as carteiras e não apenas os produtos

E talvez a parte mais irónica: no momento em que começamos a promover novas marcas ou aquelas que romperam com a velha estrutura, a sua crescente visibilidade e procura no mercado transformam-nas rapidamente em alvos para os agentes.

O que vem a seguir

Não se trata de um apelo à rutura. É um apelo à clareza.

Um mercado funcional requer:

- Tomada de decisões independente a nível retalhista

- Estruturas de distribuição transparentes e não exclusivas

- Contratos que reflectem a parceria e não o controlo

- Identidades de marca que existem para além da validação intermediária

Sem estes, a trajetória é previsível:

Menos jogadores. Menos independência. Maior concentração.

Pergunta final

Se o acesso a óculos “independentes” for controlado pelos mesmos dois ou três indivíduos em cada mercado o que é que continua a ser independente?

Quem pode promover uma verdadeira mudança são os ópticos. Têm de recusar trabalhar através de intermediários e começar a estabelecer relações diretas com as marcas. A comissão de 20-25% atualmente cobrada pelos agentes deve ser redireccionada para o seu próprio negócio, para armações de melhor qualidade, para um portfólio mais cuidadosamente selecionado e para serviços mais fortes orientados para as marcas.

Em vez de permitir que um quarto do preço de cada armação vá para os mesmos dois ou três agentes em cada país, os ópticos podem reclamar esse valor para si próprios. Aqueles que escolherem este caminho serão os que resistirão e acabarão por vencer.

Se se deparou com situações semelhantes, quer como marca, quer como retalhista de produtos ópticos que trabalha com agentes de vendas, estamos atualmente a compilar um dossiê para apresentar às autoridades competentes que supervisionam as práticas anticoncorrenciais, com o objetivo de examinar potenciais comportamentos do tipo cartel no sector.

Os relatos em primeira mão podem ser partilhados confidencialmente em hello@curatedoptics.com.