Le marché indépendant de la lunetterie repose sur une fiction structurelle : il est fragmenté, diversifié et concurrentiel.

Ce n'est pas le cas.

Sur de nombreux marchés européens, l'Italie, les Pays-Bas, la Belgique, le Danemark et la France, le même schéma se répète avec une constance tranquille. En surface, la distribution est de plus en plus concentrée entre les mains d'un petit nombre d'intermédiaires : des agents qui contrôlent l'accès, la visibilité et, en fin de compte, la survie.

Il ne s'agit pas d'une allégation. Il s'agit d'une carte du fonctionnement réel du système.

Sur tous les marchés, les grandes marques semblent toutes passer par une ou deux personnes. Vous êtes-vous déjà demandé pourquoi ?

Avez-vous remarqué que les seules grandes marques qui ont émergé au cours des six dernières années sont celles qui ne sont pas passées par là ? Et aujourd'hui, alors que ces marques gagnent en visibilité, ces mêmes agents prennent des mesures agressives pour les intégrer dans leurs portefeuilles.

Qu'est-il arrivé à tous les autres ? Aucune autre marque n'a-t-elle été lancée ou n'a-t-elle tout simplement pas été autorisée à faire surface ?

Les trois niveaux que personne ne reconnaît publiquement

Les agents eux-mêmes décrivent une hiérarchie interne claire :

- Niveau 1 : Les gardiens des “grandes” marques. Les labels à forte marge et à forte demande.

- Niveau 2 : Remplissage de portefeuille. Marques de niveau intermédiaire utilisées pour stabiliser les revenus.

- Niveau 3 : Les outsiders - les marques indépendantes bas de gamme, non reliées à un réseau et souvent réduites à des opérations monomarques, exclues d'un accès significatif.

Cette classification n'est pas théorique. Elle définit qui a droit à un espace dans les rayons, qui a droit à des réunions et qui est ignoré.

Dans plusieurs marchés clés, la les 10 à 15 premières marques indépendantes sont représentées par la même personne. Pas des individus similaires. Le même.

Le résultat n'est pas la concurrence. Il s'agit d'une consolidation déguisée en curation.

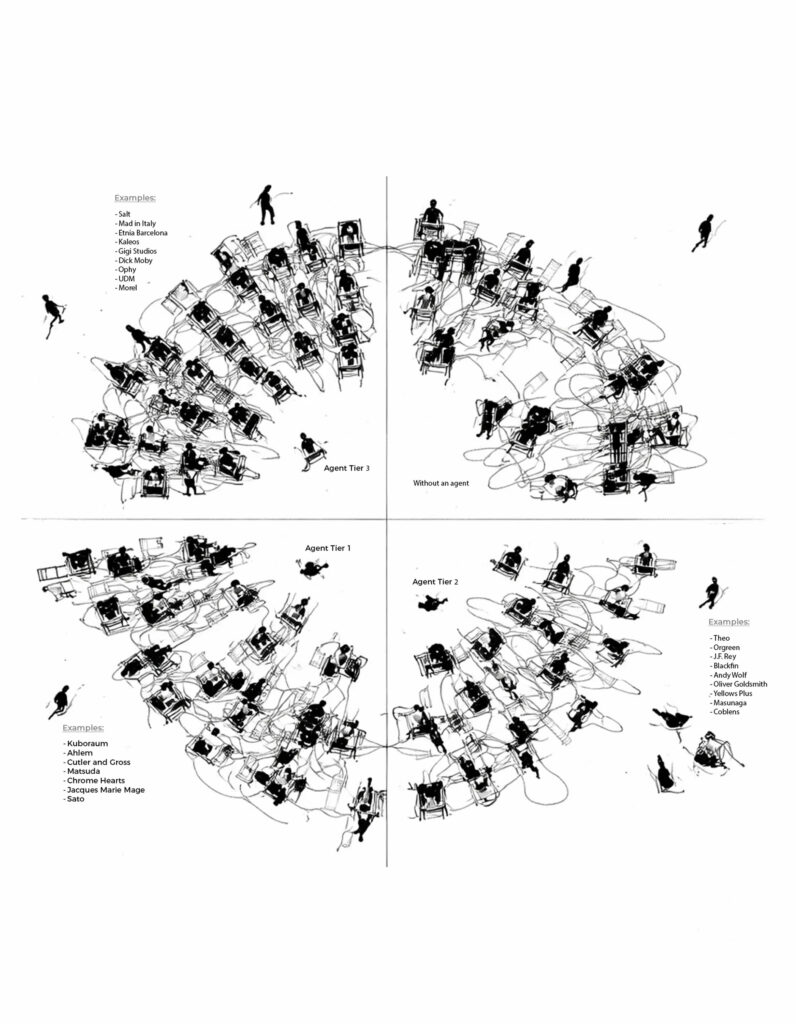

Comment ces meilleurs agents en sont-ils arrivés là ? La plupart d'entre eux travaillent dans le secteur depuis plus de 20 ans, certains ayant acquis leur expérience dans les années 1990 et au début des années 2000, souvent au sein de grands conglomérats. Ils se positionnent en tant qu'évaluateurs précoces de marques potentielles susceptibles de se hisser au sommet, telles que Jacques Marie Mage, Coeurs chromés, Matsuda, ou Kuboraum.

Elles fonctionnent comme des opportunistes culturels, s'attachant à une dynamique, puis absorbant la reconnaissance qui en découle. Lorsqu'une marque réussit, le récit est discrètement réécrit : la découverte devient propriété, la proximité devient paternité.

Leurs portefeuilles sont soigneusement filtrés. Certains possèdent jusqu'à 20 marques à la fois et sont constamment à la recherche de nouveaux entrants. Si quelques-unes de ces marques parviennent à percer, leur propre statut s'améliore en parallèle.

Mais l'autre côté du bilan n'est jamais abordé.

Personne ne compte le nombre de marques qui ont disparu au sein de ces mêmes portefeuilles. Combien d'entre elles ont été dépriorisées, mal gérées ou effectivement enterrées. Ou encore la possibilité la plus inconfortable : que certaines marques dotées d'un réel potentiel soient prises en charge non pas pour être développées, mais pour être contenues, afin qu'elles n'interfèrent pas avec les performances des marques de premier plan déjà présentes dans le portefeuille.

Pourtant, un changement est visible.

Une fois que les marques atteignent une taille et une force de capital suffisantes, comme Akoni, Jacques Marie Mage, ou les nouveaux arrivants comme Les autres lunettes beaucoup commencent à se passer d'agents dans les territoires clés, choisissant plutôt d'opérer selon leurs propres termes et de reconstruire des relations directes avec le marché.

L'illusion du choix

Un opticien peut croire qu'il choisit parmi un large éventail de marques indépendantes.

En réalité, dans de nombreux territoires, ils choisissent parmi deux ou trois portefeuilles.

Lorsque ces portefeuilles se chevauchent au-delà des frontières, l'Italie reflétant les Pays-Bas, le Danemark faisant écho aux deux pays, la question devient inévitable :

S'agit-il encore d'un marché ou d'une coordination ?

Il n'est pas nécessaire d'avoir un accord formel. Un alignement informel suffit.

Les incitations partagées font le reste.

L'accès conditionnel : La monnaie silencieuse

En France, en Allemagne, en Italie, en Belgique et aux Pays-Bas, les opticiens font état d'un accès conditionnel :

- Acheter la marque X ou perdre la marque Y.

- Vous voulez accéder à un label de premier plan ? Prenez deux labels inconnus sans ADN.

- Engagez d'abord le budget dans notre portefeuille, puis nous en discuterons.

Certaines de ces marques “supplémentaires” n'ont pas d'identité claire, pas de présence indépendante, pas de site web, pas de narration. Elles existent principalement en tant qu'instruments de marge.

La transaction ne porte plus sur le produit.

Il s'agit d'une question de conformité.

Des contrats qui survivent à la stratégie

Pour les marques, l'entrée dans ces réseaux a un coût qui est rarement évoqué publiquement.

Les clauses standard comprennent

- Les verrouillages territoriaux empêcher les ventes directes aux opticiens

- Obligations de la Commission même après la résiliation

- Pénalités de sortie déclenchée après des seuils de vente minimaux

- Interférence créative, où les agents influencent l'orientation du produit sans investir de capital.

L'affirmation la plus choquante que nous ayons entendue est peut-être la suivante : certains agents de premier plan font pression sur les marques. ne pas lancer de nouvelles collections ou modifier l'orientation créative sans leur accord. En effet, un intermédiaire avec pas d'enjeu financier finit par s'immiscer dans les décisions créatives de la marque.

Le déséquilibre est flagrant. Des personnes qui n'ont pas investi de capital et ne courent que peu ou pas de risques peuvent néanmoins exercer une influence sur l'orientation et le calendrier des produits. Cela crée une situation dans laquelle les agents peuvent dégager des marges comparables, voire supérieures, à celles de la marque elle-même, tout en orientant le marché en fonction de leurs propres intérêts. En réalité, leur plus grande crainte et la raison pour laquelle ils cherchent à maintenir ce niveau d'influence est qu'une nouvelle orientation créative pourrait interférer avec les marques les plus importantes de leurs propres portefeuilles. Cela perturberait leur capacité à contrôler le marché et à se partager le gâteau selon leurs propres termes.

Ce type de contrôle ne persiste qu'aussi longtemps qu'il n'est pas contesté. Le contrepoids est simple en théorie, difficile en pratique : les opticiens qui pensent de manière indépendante, s'informent et choisissent de travailler directement avec les marques.

Il ne s'agit pas de partenariats. Il s'agit de dépendances asymétriques.

Une fois à l'intérieur, les marques sont effectivement bloqués dans la mise en place de canaux alternatifs. Le départ est coûteux, perturbateur sur le plan opérationnel et risqué sur le plan de la réputation.

Ils restent donc.

Prix sans concurrence

Lorsque plusieurs marques passent par le même intermédiaire, l'indépendance des prix devient théorique.

“Les ”recommandations" deviennent des normes.

Les normes deviennent des attentes.

Et finalement, la concurrence par les prix disparaît sans jamais avoir été formellement restreinte.

Pour l'opticien, cela se manifeste subtilement :

- Moins de flexibilité

- Marges plus étroites

- Répétition de marques supposées distinctes

La vitrine semble diversifiée. La chaîne d'approvisionnement ne l'est pas.

Risque sans investissement

Le déséquilibre le plus frappant est peut-être le suivant :

Les agents partent souvent du principe que aucun risque financier.

Ils ne fabriquent pas.

Ils ne détiennent pas de stocks à l'échelle.

Elles n'investissent pas dans le développement de produits.

Pourtant, ils :

- Influencer la tarification

- Collections de formes

- Contrôler l'accès au marché

- Dicter les conditions commerciales

Dans ce système, le pouvoir n'est pas lié au capital.

Il est lié à position.

Qui paie réellement le prix ?

Tout le monde en aval.

- Marques devenir dépendant, incapable d'évoluer de manière autonome

- Opticiens hériter de stocks excédentaires, de portefeuilles dilués et de budgets restreints

- Consommateurs recevoir une illusion de conservation au lieu d'une véritable diversité. Des produits de qualité inférieure vendus comme des produits de “luxe”.

Et finalement, le marché se corrige de lui-même.

Non pas par la réforme, mais par la consolidation.

La question 25% : Qui profite réellement des lunettes indépendantes ?

Aujourd'hui, les meilleurs agents extraient 20-25% commission sur chaque cadre, sans investir dans la production, les stocks, le marketing, le soutien à la clientèle ou le développement de la marque. Cette marge n'est pas neutre. Il s'agit d'une valeur retirée du système.

S'il est récupéré, il pourrait remodeler fondamentalement le marché.

Ce 20-25% devrait retourner là où il crée un impact réel :

- en des matériaux de meilleure qualité, une conception plus solide et des normes de fabrication plus strictes;

- en des portefeuilles plus serrés et mieux conservés pour les opticiens;

- en le soutien direct de la marque, le service et les relations à long terme.

Au lieu de cela, elle est absorbée par des intermédiaires qui ajoutent une valeur structurelle limitée mais conservent un contrôle important.

Si elle était réorientée, cette même marge pourrait améliorer la qualité des produits, rétablir l'équilibre des prix et donner aux opticiens la liberté de constituer des assortiments différenciés, plutôt que des portefeuilles recyclés.

La question n'est plus de savoir si la valeur existe.

C'est qui décide de la destination de l'argent.

La fin de la partie : De l'indépendance à l'absorption

Au Royaume-Uni, au Benelux et en Scandinavie, le modèle est déjà visible :

Les opticiens indépendants, soumis à la pression des marges et à la fatigue opérationnelle, commencent à se retirer.

Leurs entreprises sont rachetées par des groupes plus importants.

L'écosystème indépendant se réduit.

L'histoire reste la même.

Le point de rupture

Le système actuel persiste pour une raison : l'acceptation passive.

- Les opticiens s'appuient sur des agents plutôt que sur des recherches indépendantes

- Les marques privilégient l'accès à court terme au contrôle à long terme

- Les salons professionnels renforcent les mêmes structures de contrôle

Mais il y a des signes précurseurs de fracture :

- Nouvelles marques refusant l'exclusivité territoriale

- L'émergence de modèles de vente directe aux opticiens

- Manifestations alternatives en dehors des foires traditionnelles

- Les opticiens commencent à s'interroger sur les portefeuilles, et pas seulement sur les produits

Et peut-être le plus ironique : dès que nous commençons à promouvoir de nouvelles marques ou celles qui ont rompu avec l'ancienne structure, leur visibilité croissante et la demande du marché les transforment rapidement en cibles pour les agents.

Ce qui vient ensuite

Il ne s'agit pas d'un appel à la perturbation. C'est un appel à la clarté.

Pour que le marché fonctionne, il faut

- Prise de décision indépendante au niveau du commerce de détail

- Structures de distribution transparentes et non exclusives

- Des contrats qui reflètent le partenariat et non le contrôle

- Des identités de marque qui existent au-delà de la validation intermédiaire

Sans cela, la trajectoire est prévisible :

Moins d'acteurs. Moins d'indépendance. Une plus grande concentration.

Question finale

Si l'accès aux lunettes “indépendantes” est contrôlé par les deux ou trois mêmes personnes sur chaque marché Qu'est-ce qui est encore indépendant ?

Ce sont les opticiens qui peuvent apporter un véritable changement. Ils doivent cesser de passer par des intermédiaires et commencer à établir des relations directes avec les marques. La commission de 20-25% actuellement prélevée par les agents devrait être réorientée vers leur propre activité, vers des montures de meilleure qualité, un portefeuille plus soigneusement constitué et des services plus solides axés sur les marques.

Au lieu de laisser un quart du prix de chaque monture aller aux deux ou trois mêmes agents dans chaque pays, les opticiens peuvent récupérer cette valeur pour eux-mêmes. Ceux qui choisiront cette voie seront ceux qui perdureront et finiront par gagner.

Si vous avez été confronté à des situations similaires, que ce soit en tant que marque ou en tant que détaillant d'optique travaillant avec des agents de vente, nous sommes en train de constituer un dossier à soumettre aux autorités compétentes en matière de pratiques anticoncurrentielles, dans le but d'examiner un comportement potentiel de type cartel au sein de l'industrie.

Les témoignages de première main peuvent être partagés de manière confidentielle à l'adresse suivante hello@curatedoptics.com.