Il mercato indipendente dell'occhialeria è frammentato, diversificato e competitivo.

Non lo è.

In diversi mercati europei, Italia, Paesi Bassi, Belgio, Danimarca e Francia, lo stesso schema si ripete con tranquilla coerenza. Sotto la superficie, la distribuzione è sempre più concentrata nelle mani di un piccolo numero di intermediari: agenti che controllano l'accesso, la visibilità e, in ultima analisi, la sopravvivenza.

Questa non è un'accusa. È una mappa del funzionamento effettivo del sistema.

In ogni mercato, i marchi più importanti sembrano passare tutti attraverso uno o due individui. Vi siete mai chiesti perché?

Avete notato che gli unici marchi di punta emersi negli ultimi sei anni sono quelli che non sono passati attraverso di loro? E ora, mentre questi marchi acquistano visibilità, gli stessi agenti si stanno muovendo in modo aggressivo per inserirli nei loro portafogli.

Cosa è successo a tutti gli altri? Non sono stati lanciati altri marchi o semplicemente non è stato permesso loro di emergere?

I tre livelli che nessuno riconosce pubblicamente

In via ufficiosa, gli stessi agenti descrivono una chiara gerarchia interna:

- Livello 1: I guardiani dei marchi “top”. Etichette ad alto margine e ad alta domanda.

- Livello 2: Riempitivi del portafoglio. Marchi di medio livello utilizzati per stabilizzare i ricavi.

- Livello 3: Gli outsider - marchi indipendenti di fascia bassa, non collegati in rete e spesso ridotti a operazioni monomarca, esclusi da un accesso significativo.

Questa classificazione non è teorica. Definisce chi ottiene spazio sugli scaffali, chi riceve incontri e chi viene ignorato.

In diversi mercati chiave, il I 10-15 marchi indipendenti più importanti sono rappresentati dalla stessa persona.. Non individui simili. Lo stesso.

Il risultato non è la concorrenza. È un consolidamento mascherato da curatela.

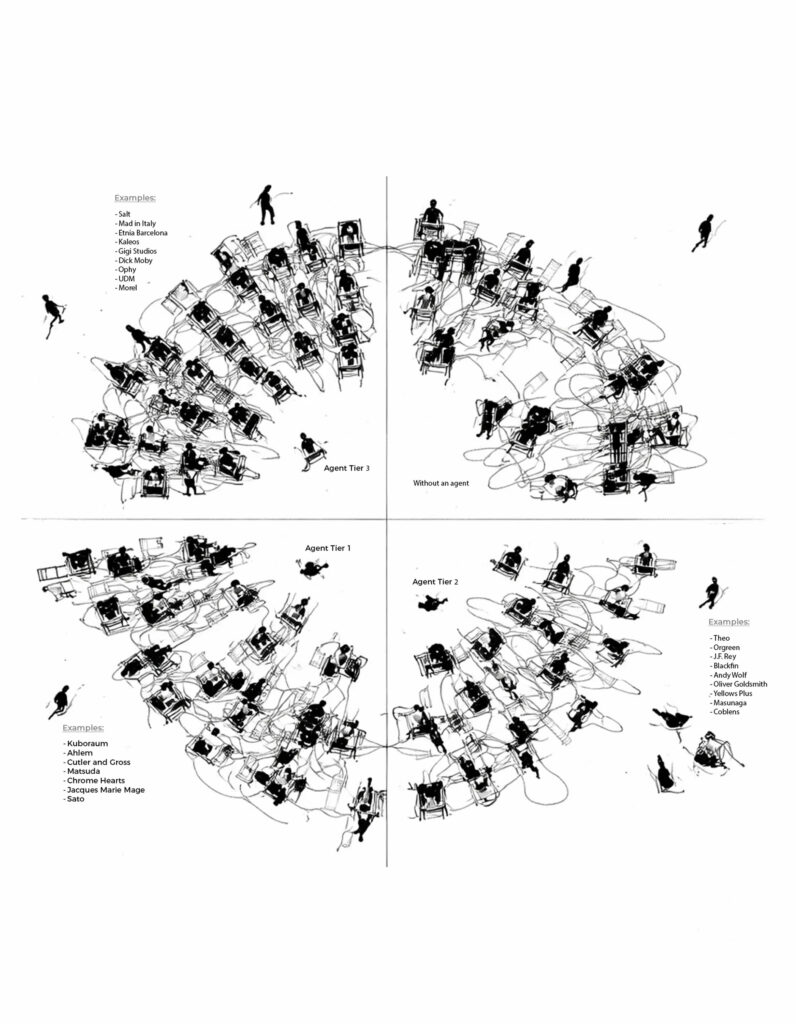

Come sono arrivati questi agenti di alto livello? La maggior parte di loro lavora nel settore da oltre 20 anni, alcuni dei quali risalgono agli anni '90 e ai primi anni 2000, spesso all'interno di grandi conglomerati. Si posizionano come primi valutatori di potenziali marchi identificativi che potrebbero salire al vertice, come ad esempio Jacques Marie Mage, Cuori cromati, Matsuda, o Kuboraum.

Operano come opportunisti culturali: si attaccano allo slancio e assorbono il riconoscimento che ne deriva. Quando un marchio ha successo, la narrazione viene tranquillamente riscritta: la scoperta diventa proprietà, la vicinanza diventa paternità.

I loro portafogli sono accuratamente filtrati. Alcuni portano fino a 20 marchi alla volta, alla costante ricerca di nuovi operatori. Se anche solo alcuni di questi marchi riescono a sfondare, il loro status aumenta di pari passo.

Ma l'altro lato del bilancio non viene mai discusso.

Nessuno conta quanti marchi sono scomparsi all'interno di quegli stessi portafogli. Quanti sono stati privati delle loro priorità, gestiti male o di fatto insabbiati. Oppure la possibilità più scomoda: che alcuni marchi con un reale potenziale vengano assunti non per essere sviluppati, ma per essere contenuti, in modo da non interferire con le prestazioni dei nomi di alto livello già presenti nel portafoglio.

Eppure, c'è un cambiamento visibile.

Una volta che i marchi raggiungono una scala e una forza di capitale sufficienti, come Akoni, Jacques Marie Mage, o i nuovi arrivati come Gli altri occhiali molti iniziano ad allontanarsi dagli agenti nei territori chiave, scegliendo invece di operare alle proprie condizioni e di ricostruire relazioni dirette con il mercato.

L'illusione della scelta

Un ottico può credere di scegliere tra un'ampia gamma di marchi indipendenti.

In realtà, in molti territori, stanno selezionando da due o tre portafogli.

Quando questi portafogli si sovrappongono a livello transfrontaliero, l'Italia rispecchia i Paesi Bassi, la Danimarca fa eco a entrambi, la domanda diventa inevitabile:

Si tratta ancora di un mercato o di un coordinamento?

Non è necessario che esista un accordo formale. È sufficiente un allineamento informale.

Gli incentivi condivisi fanno il resto.

Accesso condizionato: La moneta silenziosa

In Francia, Germania, Italia, Belgio e Paesi Bassi, gli ottici segnalano un modello di accesso condizionato:

- Comprate il marchio X o perdete il marchio Y.

- Volete accedere a un'etichetta leader? Assumete due etichette sconosciute senza DNA.

- Prima impegnate il budget nel nostro portafoglio, poi ne parleremo.

Alcuni di questi marchi “aggiuntivi” non hanno un'identità chiara, né una presenza indipendente, né un sito web, né una narrazione. Esistono principalmente come strumenti di margine.

La transazione non riguarda più il prodotto.

Si tratta di conformità.

Contratti che sopravvivono alla strategia

Per i marchi, l'ingresso in queste reti ha un costo che raramente viene discusso pubblicamente.

Le clausole standard includono:

- Blocco del territorio impedire le vendite dirette agli ottici

- Obblighi della Commissione anche dopo la cessazione

- Sanzioni in uscita attivati dopo soglie minime di vendita

- Interferenza creativa, in cui gli agenti influenzano la direzione del prodotto senza investire capitale.

Forse l'affermazione più scioccante che abbiamo sentito è questa: alcuni agenti di alto livello fanno pressione sui marchi non lanciare nuove collezioni o cambiare direzione creativa senza la loro approvazione. In effetti, un intermediario con nessuna partecipazione finanziaria finisce per interferire nelle decisioni creative del marchio.

Lo squilibrio è evidente. Persone che non hanno investito capitale e che non corrono alcun rischio possono comunque esercitare un'influenza sulla direzione e sulla tempistica dei prodotti. Si crea una situazione in cui gli agenti possono ottenere margini paragonabili o addirittura superiori a quelli del marchio stesso, orientando il mercato in base ai propri interessi. In realtà, la loro più grande paura e il motivo per cui cercano di mantenere questo livello di influenza è che una nuova direzione creativa possa interferire con i marchi di punta del loro portafoglio. Distruggerebbe la loro capacità di controllare il mercato e di dividere la torta alle loro condizioni.

Questo tipo di controllo persiste solo finché rimane incontrastato. Il contrappeso è semplice in teoria, difficile in pratica: ottici che pensano in modo indipendente, si informano e scelgono di lavorare direttamente con i marchi.

Non si tratta di partnership. Sono dipendenze asimmetriche.

Una volta entrati, i marchi sono effettivamente bloccato dalla costruzione di canali alternativi. L'abbandono è costoso, dirompente dal punto di vista operativo e rischioso dal punto di vista della reputazione.

Quindi rimangono.

Prezzo senza concorrenza

Quando più marchi passano attraverso lo stesso intermediario, l'indipendenza dei prezzi diventa teorica.

“Le ”raccomandazioni" diventano norme.

Le norme diventano aspettative.

E alla fine, la concorrenza sui prezzi scompare senza essere mai stata formalmente limitata.

Per l'ottico, questo si manifesta in modo sottile:

- Meno flessibilità

- Margini più stretti

- Ripetizione tra marchi presumibilmente distinti

La vetrina sembra diversificata. La catena di approvvigionamento non lo è.

Rischio senza investimento

Forse lo squilibrio più evidente è questo:

Gli agenti spesso presumono nessun rischio finanziario.

Non producono.

Non detengono scorte in scala.

Non investono nello sviluppo dei prodotti.

Eppure loro:

- Influenzare i prezzi

- Collezioni di forme

- Controllare l'accesso al mercato

- Dettare le condizioni commerciali

Il potere, in questo sistema, non è legato al capitale.

È legato a posizione.

Chi paga davvero il prezzo?

Tutti a valle.

- Marche diventare dipendenti, incapaci di scalare in modo indipendente

- Ottici ereditano stock in eccesso, portafogli diluiti e budget limitati.

- Consumatori ricevere un'illusione curata invece di un'autentica diversità. Prodotti inferiori venduti come “lusso”.

E alla fine il mercato si corregge da solo.

Non attraverso la riforma, ma attraverso il consolidamento.

La domanda 25%: Chi trae veramente profitto dall'occhialeria indipendente?

Oggi, i migliori agenti estraggono Commissione 20-25% su ogni fotogramma, senza investire in produzione, inventario, marketing, assistenza clienti o creazione del marchio. Questo margine non è neutro. È un valore sottratto al sistema.

Se recuperato, potrebbe rimodellare radicalmente il mercato.

Quel 20-25% dovrebbe tornare dove crea un impatto reale:

- in materiali migliori, design più robusto e standard di produzione più elevati;

- in portafogli più ristretti e curati per gli ottici;

- in supporto diretto del marchio, servizio e relazioni a lungo termine.

Invece, viene assorbito da intermediari che aggiungono un valore strutturale limitato ma mantengono un controllo significativo.

Se reindirizzato, quello stesso margine potrebbe elevare la qualità dei prodotti, ripristinare l'equilibrio dei prezzi e dare agli ottici la libertà di costruire assortimenti differenziati, piuttosto che portafogli riciclati.

La questione non è più se il valore esiste o meno.

E' chi decide dove va a finire.

Il gioco finale: Da “indipendente” ad assorbito

Nel Regno Unito, nel BeNeLux e in Scandinavia, il modello è già visibile:

Gli ottici indipendenti, sotto pressione per i margini e per la stanchezza operativa, iniziano a uscire dal mercato.

Le loro attività vengono acquisite da gruppi più grandi.

L'ecosistema indipendente si riduce.

Il racconto rimane.

Il punto di rottura

Il sistema attuale persiste per un motivo: accettazione passiva.

- Gli ottici si affidano agli agenti invece che alla ricerca indipendente

- I marchi privilegiano l'accesso a breve termine rispetto al controllo a lungo termine

- Le fiere rafforzano le stesse strutture di gatekeeping

Ma ci sono i primi segni di frattura:

- Nuovi marchi che rifiutano l'esclusiva territoriale

- Si stanno affermando i modelli direct-to-optician

- Eventi alternativi al di fuori delle fiere tradizionali

- Gli ottici iniziano a interrogarsi sui portafogli, non solo sui prodotti

E forse la parte più ironica: nel momento in cui iniziamo a promuovere i nuovi marchi o quelli che si sono distaccati dalla vecchia struttura, la loro crescente visibilità e la domanda di mercato li trasformano rapidamente in obiettivi per gli agenti.

Cosa succede dopo

Non si tratta di un appello alla rottura. È un appello alla chiarezza.

Un mercato funzionante richiede:

- Processo decisionale indipendente a livello di vendita al dettaglio

- Strutture di distribuzione trasparenti e non esclusive

- Contratti che riflettono la partnership, non il controllo

- Identità di marca che esistono al di là della convalida degli intermediari

Senza di esse, la traiettoria è prevedibile:

Meno giocatori. Meno indipendenza. Maggiore concentrazione.

Domanda finale

Se l'accesso all'occhialeria “indipendente” è controllato dagli stessi due o tre individui in ogni mercato cosa è esattamente ancora indipendente?

Chi può guidare il vero cambiamento sono gli ottici. Devono smettere di lavorare attraverso gli intermediari e iniziare a costruire relazioni dirette con i marchi. La commissione del 20-25% attualmente percepita dagli agenti dovrebbe essere reindirizzata verso la loro attività, per ottenere montature di migliore qualità, un portafoglio più curato e servizi più incisivi basati sui marchi.

Invece di lasciare che un quarto del prezzo di ogni montatura vada agli stessi due o tre agenti in ogni Paese, gli ottici possono recuperare quel valore per se stessi. Chi sceglie questa strada sarà quello che resisterà e alla fine vincerà.

Se avete riscontrato situazioni simili, sia come marchio che come rivenditore di ottica che lavora con agenti di vendita, stiamo attualmente compilando un dossier da sottoporre alle autorità competenti che vigilano sulle pratiche anticoncorrenziali, con l'obiettivo di esaminare potenziali comportamenti simili a cartelli all'interno del settore.

I racconti di prima mano possono essere condivisi in modo confidenziale a hello@curatedoptics.com.