Hay una ficción estructural en el corazón del mercado independiente de gafas: que está fragmentado, es diverso y competitivo.

No lo es.

En múltiples mercados europeos -Italia, Países Bajos, Bélgica, Dinamarca, Francia- se repite el mismo patrón con silenciosa coherencia. Bajo la superficie, la distribución se concentra cada vez más en manos de un pequeño número de intermediarios: agentes que controlan el acceso, la visibilidad y, en última instancia, la supervivencia.

No se trata de una acusación. Es un mapa del funcionamiento real del sistema.

En todos los mercados, las mejores marcas parecen pasar por una o dos personas. ¿Se ha preguntado alguna vez por qué?

¿Se han dado cuenta de que las únicas marcas punteras que han surgido en los últimos seis años son las que no pasaron por ellos? Y ahora, a medida que esas marcas ganan visibilidad, los mismos agentes realizan movimientos agresivos para incorporarlas a sus carteras.

¿Y qué pasó con todas las demás? ¿No se lanzaron otras marcas o simplemente no se les permitió salir a la superficie?

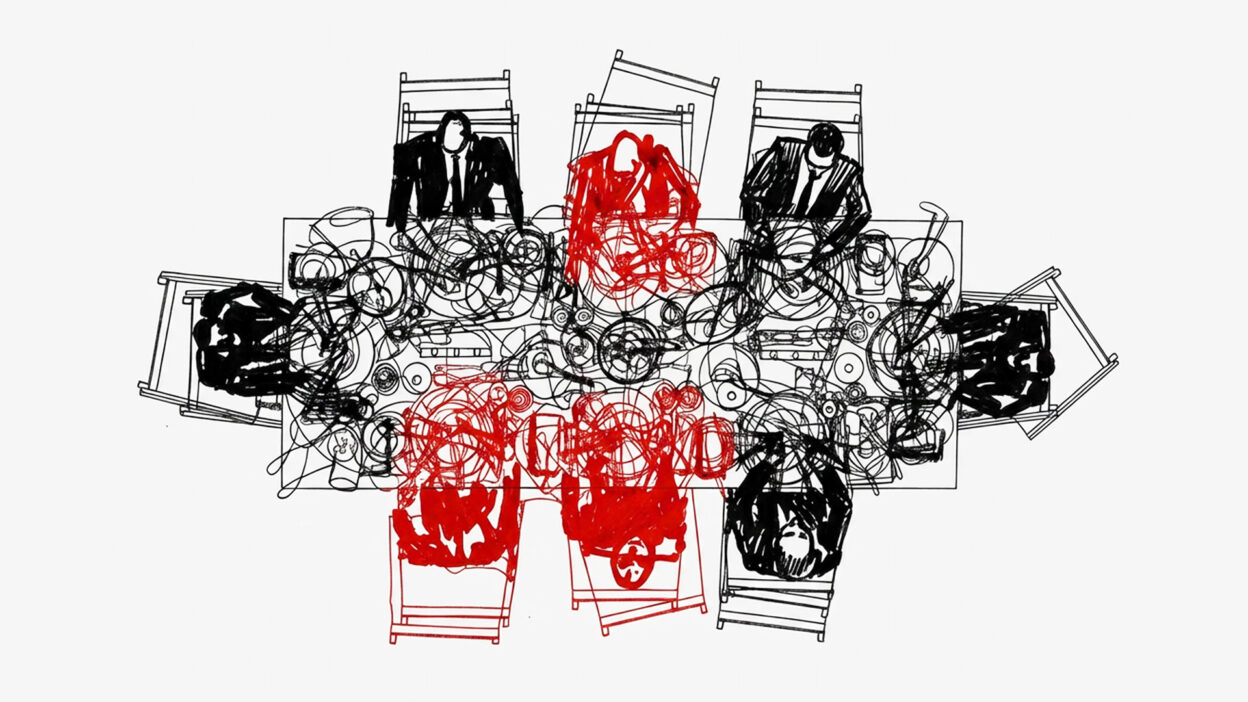

Los tres niveles que nadie reconoce públicamente

Extraoficialmente, los propios agentes describen una clara jerarquía interna:

- Nivel 1: Guardianes de marcas “top”. Marcas de gran margen y demanda.

- Nivel 2: Marcas de relleno. Marcas de nivel medio utilizadas para estabilizar los ingresos.

- Nivel 3: Los de fuera: marcas independientes de gama baja, sin red y a menudo reducidas a operaciones monomarca, excluidas de un acceso significativo.

Esta clasificación no es teórica. Define quién consigue espacio en las estanterías, quién consigue reuniones y a quién se ignora.

En varios mercados clave, la Las 10-15 principales marcas independientes están representadas por la misma persona. No individuos similares. El mismo.

El resultado no es competencia. Es consolidación disfrazada de curación.

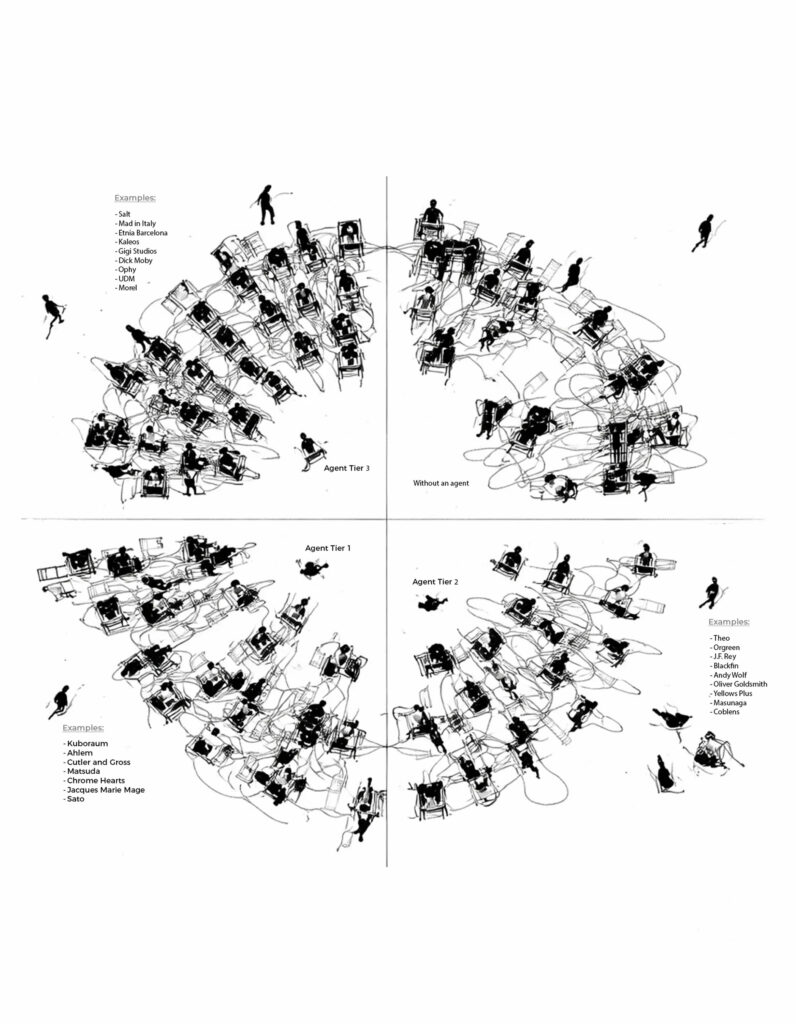

¿Cómo han llegado hasta aquí estos agentes? La mayoría lleva más de 20 años en el sector, y algunos remontan su experiencia a los años 90 y principios de los 2000, a menudo dentro de grandes conglomerados. Se posicionan como los primeros evaluadores de posibles marcas identificadoras que podrían llegar a lo más alto, como Jacques Marie Mage, Corazones cromados, Matsuda, o Kuboraum.

Funcionan como oportunistas culturales: se adhieren al impulso y absorben el reconocimiento que éste conlleva. Cuando una marca tiene éxito, la narrativa se reescribe silenciosamente: el descubrimiento se convierte en propiedad, la proximidad en autoría.

Sus carteras están cuidadosamente filtradas. Algunos tienen hasta 20 marcas a la vez y buscan constantemente nuevos competidores. Si algunas de esas marcas se abren paso, su propio estatus aumenta paralelamente.

Pero nunca se habla de la otra cara de la moneda.

Nadie cuenta cuántas marcas han desaparecido dentro de esas mismas carteras. Cuántas no se priorizaron, se gestionaron mal o se enterraron. O la posibilidad más incómoda: que algunas marcas con verdadero potencial se contraten no para desarrollarlas, sino para contenerlas, para que no interfieran en el rendimiento de los nombres de primer nivel que ya forman parte de la cartera.

Y, sin embargo, hay un cambio visible.

Una vez que las marcas alcanzan suficiente escala y fuerza de capital como Akoni, Jacques Marie Mage, o recién llegados como Las otras gafas muchos empiezan a prescindir de los agentes en territorios clave, optando en su lugar por operar en sus propios términos y reconstruir relaciones directas con el mercado.

La ilusión de elegir

Un óptico puede creer que está seleccionando entre un amplio abanico de marcas independientes.

En realidad, en muchos territorios seleccionan entre dos o tres carteras.

Cuando esas carteras se solapan más allá de las fronteras, Italia refleja a los Países Bajos y Dinamarca se hace eco de ambas, la pregunta se hace inevitable:

¿Sigue siendo un mercado o es coordinación?

No es necesario que exista un acuerdo formal. Basta con un alineamiento informal.

Los incentivos compartidos hacen el resto.

Acceso condicional: La moneda silenciosa

En Francia, Alemania, Italia, Bélgica y Países Bajos, los ópticos informan de un modelo de acceso condicional:

- Compre la marca X o pierda la marca Y.

- ¿Quieres acceder a un sello líder? Hazte con dos desconocidas sin ADN.

- Primero compromete presupuesto en nuestra cartera, luego hablaremos.

Algunas de estas marcas “adicionales” no tienen una identidad clara, ni presencia independiente, ni sitio web, ni narrativa. Existen principalmente como instrumentos de margen.

La transacción ya no gira en torno al producto.

Se trata de cumplimiento.

Contratos que sobreviven a la estrategia

Para las marcas, la entrada en estas redes tiene un coste que rara vez se discute públicamente.

Las cláusulas estándar incluyen:

- Encierros territoriales impedir la venta directa a ópticos

- Obligaciones de la Comisión incluso después del cese

- Sanciones de salida se activan a partir de umbrales mínimos de ventas

- Interferencia creativa, donde los agentes influyen en la dirección del producto sin invertir capital.

Quizá la afirmación más chocante que hemos oído es la siguiente: algunos agentes de primera presionan a las marcas no lanzar nuevas colecciones ni cambiar la dirección creativa sin su aprobación. En efecto, un intermediario con sin interés financiero acaba interfiriendo en las decisiones creativas de la marca.

El desequilibrio es enorme. Los particulares que no han invertido capital y no asumen apenas riesgos pueden influir en la orientación y el calendario de los productos. Se crea así una situación en la que los agentes pueden obtener márgenes comparables, o incluso superiores, a los de la propia marca, al tiempo que dirigen el mercado en función de sus propios intereses. En realidad, su mayor temor y la razón por la que tratan de mantener este nivel de influencia es que una nueva dirección creativa pueda interferir con las principales marcas de sus propias carteras. Les impediría controlar el mercado y repartirse el pastel a su antojo.

Este tipo de control sólo persiste mientras no se cuestiona. El contrapeso es sencillo en teoría, difícil en la práctica: ópticos que piensan con independencia, se mantienen informados y eligen trabajar directamente con las marcas.

No son asociaciones. Son dependencias asimétricas.

Una vez dentro, las marcas bloqueados para construir canales alternativos. Irse es caro, perturba las operaciones y supone un riesgo para la reputación.

Así que se quedan.

Precios sin competencia

Cuando varias marcas circulan por el mismo intermediario, la independencia de precios se convierte en teórica.

“Las ”recomendaciones" se convierten en normas.

Las normas se convierten en expectativas.

Y finalmente, la competencia de precios desaparece sin restringirse nunca formalmente.

Para el óptico, esto se manifiesta sutilmente:

- Menos flexibilidad

- Márgenes más estrechos

- Repetición entre marcas supuestamente distintas

El escaparate parece diverso. La cadena de suministro no lo es.

Riesgo sin inversión

Quizá el desequilibrio más llamativo sea el siguiente:

Los agentes suelen asumir ningún riesgo financiero.

No fabrican.

No mantienen inventarios a escala.

No invierten en el desarrollo de productos.

Sin embargo, ellos:

- Influir en los precios

- Colecciones de formas

- Controlar el acceso al mercado

- Dictar condiciones comerciales

El poder, en este sistema, no está ligado al capital.

Está vinculado a posición.

¿Quién paga realmente el precio?

Todos río abajo.

- Marcas se vuelven dependientes, incapaces de escalar de forma independiente

- Ópticas heredan exceso de existencias, carteras diluidas y presupuestos limitados

- Consumidores recibir una ilusión curada en lugar de una auténtica diversidad. Productos inferiores vendidos como “lujo”.

Y al final, el mercado se corrige solo.

No mediante la reforma, sino mediante la consolidación.

La pregunta 25%: ¿Quién se beneficia realmente de las gafas independientes?

Hoy en día, los mejores agentes extraen Comisión 20-25% en cada cuadro, sin invertir en producción, inventario, marketing, atención al cliente o creación de marca. Ese margen no es neutro. Es valor retirado del sistema.

Si se recupera, podría remodelar radicalmente el mercado.

Ese 20-25% debería volver a donde crea un impacto real:

- en mejores materiales, diseño más resistente y normas de fabricación más estrictas;

- en carteras más ajustadas y cuidadas para los ópticos;

- en apoyo directo a la marca, servicio y relaciones a largo plazo.

En cambio, es absorbido por intermediarios que añaden un valor estructural limitado pero conservan un control significativo.

Si se redirige, ese mismo margen podría elevar la calidad del producto, restablecer el equilibrio de precios y dar a los ópticos la libertad de crear surtidos diferenciados, en lugar de carteras recicladas.

La cuestión ya no es si el valor existe.

Es quién decide adónde va.

El final del juego: De “independiente” a absorbido

En el Reino Unido, BeNeLux y Escandinavia, el patrón ya es visible:

Los ópticos independientes, bajo la presión de los márgenes y la fatiga operativa, comienzan a retirarse.

Sus empresas son adquiridas por grupos más grandes.

El ecosistema independiente se reduce.

La narrativa permanece.

El punto de ruptura

El sistema actual persiste por una razón: aceptación pasiva.

- Los ópticos confían en los agentes en vez de en la investigación independiente

- Las marcas priorizan el acceso a corto plazo sobre el control a largo plazo

- Las ferias refuerzan las mismas estructuras de control

Pero hay signos tempranos de fractura:

- Nuevas marcas que rechazan la exclusividad territorial

- Surgen los modelos "directo al óptico

- Eventos alternativos fuera de las ferias tradicionales

- Los ópticos empiezan a cuestionarse las carteras, no sólo los productos

Y quizá lo más irónico: en el momento en que empezamos a promocionar las nuevas marcas o las que se han desmarcado de la vieja estructura, su creciente visibilidad y la demanda del mercado las convierten rápidamente en objetivos para los agentes.

Lo que viene después

No es una llamada a la ruptura. Es una llamada a la claridad.

Un mercado que funcione requiere:

- Toma de decisiones independiente a nivel minorista

- Estructuras de distribución transparentes y no exclusivas

- Contratos que reflejan asociación, no control

- Identidades de marca que existen más allá de la validación intermediaria

Sin ellos, la trayectoria es previsible:

Menos jugadores. Menos independencia. Mayor concentración.

Pregunta final

Si el acceso a las gafas “independientes” está controlado por las mismas dos o tres personas en cada mercado ¿qué es exactamente lo que sigue siendo independiente?

Los que pueden impulsar un cambio real son los ópticos. Tienen que dejar de trabajar con intermediarios y empezar a establecer relaciones directas con las marcas. Esa comisión del 20-25% que se llevan actualmente los agentes debería reorientarse hacia su propio negocio, hacia monturas de mejor calidad, una cartera de productos más cuidada y servicios de marca más sólidos.

En lugar de permitir que una cuarta parte del precio de cada montura vaya a parar a los mismos dos o tres agentes de cada país, los ópticos pueden reclamar ese valor para sí mismos. Los que elijan este camino serán los que perduren y, en última instancia, ganen.

Si se ha encontrado con situaciones similares, ya sea como marca o como minorista óptico que trabaja con agentes de ventas, actualmente estamos recopilando un expediente para presentarlo a las autoridades competentes que supervisan las prácticas contrarias a la competencia, con el objetivo de examinar posibles comportamientos de cártel en el sector.

Los testimonios de primera mano pueden compartirse confidencialmente en hello@curatedoptics.com.